Zákon o ochrane spotrebiteľa a o zmene zákona o priestupkoch v znení neskorších predpisov

Zdroj: www.slov-lex.sk

Zákon o ochrane spotrebiteľa a o zmene zákona o priestupkoch v znení neskorších predpisov

Zdroj: www.slov-lex.sk

Cestovné náhrady sú dôležitou súčasťou pracovných ciest zamestnancov aj podnikateľov. Ak cestujete za prácou, máte nárok na preplatenie výdavkov, ako sú ubytovanie, strava, doprava či pohonné hmoty. V tomto článku vám vysvetlíme, ako si správne vypočítať cestovné náhrady a aké sadzby platia v roku 2025.

Cestovné náhrady sú finančné kompenzácie za výdavky spojené so služobnou cestou. Zamestnanec, živnostník alebo podnikateľ môže mať nárok na rôzne typy náhrad, ktoré upravuje zákonník práce alebo daňové predpisy. Medzi hlavné náhrady patria:

Výpočet cestovných náhrad závisí od viacerých faktorov, ako sú dĺžka trvania cesty, spôsob dopravy a destinácia. V roku 2025 platia nasledovné sadzby stravného pre pracovné cesty v rámci Slovenska:

Pre zahraničné pracovné cesty sa sadzby líšia podľa krajiny. Napríklad v Českej republike je denná sadzba stravného 45 €, v Nemecku 60 €.

Ak používate vlastné auto na služobné účely, náhrada za každý kilometer jazdy v roku 2025 je:

Okrem toho máte nárok na preplatenie nákladov na pohonné hmoty podľa priemernej spotreby vozidla a cien pohonných hmôt.

Ak ste zamestnanec, cestovné náhrady si uplatňujete u zamestnávateľa predložením cestovného príkazu a dokladov o výdavkoch (napr. bločky za ubytovanie, tankovanie). Zamestnávateľ je povinný vám náhrady vyplatiť do 10 dní po ich schválení.

Podnikatelia a živnostníci si môžu cestovné náhrady zahrnúť do daňových výdavkov, čím si znížia základ dane. Dôležité je viesť knihu jázd a uchovávať všetky doklady.

Správny výpočet cestovných náhrad vám pomôže optimalizovať vaše výdavky a zabezpečiť, že dostanete všetko, na čo máte nárok. Ak pravidelne cestujete služobne, oplatí sa mať prehľad o aktuálnych sadzbách a postupoch.

ℹ️ Tip: Ak chcete rýchlo a presne vypočítať cestovné náhrady, vyskúšajte online kalkulačku!

Ak ste prišli o zamestnanie, môžete mať nárok na dávku v nezamestnanosti. Jej výška závisí od vášho predchádzajúceho príjmu a obdobia, počas ktorého ste si platili poistenie. V tomto článku sa dozviete, aké sú podmienky na jej získanie, ako sa vypočítava a aké sú maximálne sumy dávky v roku 2025.

Na dávku v nezamestnanosti máte nárok, ak:

🔹 Ste boli poistení v nezamestnanosti aspoň 730 dní v posledných štyroch rokoch.

🔹 Prišli ste o zamestnanie (napr. výpoveďou alebo skončením pracovnej zmluvy).

🔹 Ste sa zaregistrovali na úrade práce ako uchádzač o zamestnanie.

Dávka sa vypláca maximálne 6 mesiacov.

Výpočet dávky vychádza z vášho priemerného hrubého príjmu za posledné dva roky:

🔹 Percentuálna sadzba dávky je 50 % z denného vymeriavacieho základu.

🔹 Maximálny denný vymeriavací základ pre rok 2025 je legislatívne obmedzený.

➡ Hrubá mzda za posledné dva roky: 36 000 €

➡ Počet dní v rozhodujúcom období: 730

➡ Denný vymeriavací základ:

36000÷730=49,32€36 000 \div 730 = 49,32 €

➡ Denná dávka v nezamestnanosti:

49,32×50%=24,66€49,32 \times 50\% = 24,66 €

➡ Mesačná dávka (30 dní):

24,66×30=739,80€24,66 \times 30 = 739,80 €

✅ Výsledná suma: 739,80 € mesačne počas 6 mesiacov.

➡ Hrubá mzda za posledné dva roky: 48 000 €

➡ Denný vymeriavací základ:

48000÷730=65,75€48 000 \div 730 = 65,75 €

➡ Denná dávka v nezamestnanosti:

65,75×50%=32,88€65,75 \times 50\% = 32,88 €

➡ Mesačná dávka (30 dní):

32,88×30=986,40€32,88 \times 30 = 986,40 €

✅ Výsledná suma: 986,40 € mesačne počas 6 mesiacov.

Pre rok 2025 je maximálny denný vymeriavací základ 82,40 €, čo znamená, že:

1️⃣ Zaregistrujte sa na úrade práce – musíte sa prihlásiť ako uchádzač o zamestnanie.

2️⃣ Podajte žiadosť v Sociálnej poisťovni – osobne alebo online.

3️⃣ Dávka je vyplácaná mesačne a maximálne po dobu 6 mesiacov.

✅ Dávka v nezamestnanosti je vo výške 50 % z denného vymeriavacieho základu.

✅ Vypláca sa maximálne 6 mesiacov.

✅ Maximálna výška dávky v roku 2025 je 1 236 € mesačne.

✅ Žiadosť sa podáva cez úrad práce a Sociálnu poisťovňu.

Máte otázky? Napíšte do komentárov! 😊

Materská dávka je finančná podpora pre matky (alebo otcov), ktorí si uplatňujú nárok na materskú dovolenku. Jej výška závisí od príjmu v predchádzajúcom období a od počtu dní, počas ktorých sa materská vypláca. V tomto článku sa dozviete, kto má nárok na materské, ako sa vypočíta jeho výška a aké sú maximálne limity dávky pre rok 2025.

🔹 Zamestnanci – musia byť nemocensky poistení minimálne 270 dní v posledných dvoch rokoch.

🔹 SZČO (živnostníci) – musia si platiť nemocenské poistenie najmenej 270 dní v posledných dvoch rokoch.

🔹 Dobrovoľne nemocensky poistené osoby – napríklad študentky alebo osoby na rodičovskej dovolenke, ak spĺňajú podmienky.

🔹 Otcovia – môžu poberať materské, ak matka nemá nárok alebo sa rozhodne prejsť na rodičovský príspevok.

Materská sa vypláca 34 týždňov (37 týždňov pri osamelých matkách, 43 týždňov pri dvojičkách a viac).

Výška materskej dávky sa počíta podľa vzorca:

🔹 Percentuálna sadzba materskej dávky je 75 % z denného vymeriavacieho základu.

🔹 Maximálny denný vymeriavací základ pre rok 2025 je legislatívne obmedzený.

➡ Hrubá mzda za posledných 12 mesiacov: 18 000 €

➡ Počet dní v rozhodujúcom období: 365

➡ Denný vymeriavací základ:

18000÷365=49,32€18 000 \div 365 = 49,32 €

➡ Materská na jeden deň:

49,32×75%=36,99€49,32 \times 75\% = 36,99 €

➡ Materská na 34 týždňov (238 dní):

36,99×238=8804,22€36,99 \times 238 = 8 804,22 €

✅ Výsledná suma: 8 804,22 € za celé obdobie materskej.

➡ Ročný príjem: 14 400 €

➡ Denný vymeriavací základ:

14400÷365=39,45€14 400 \div 365 = 39,45 €

➡ Materská na jeden deň:

39,45×75%=29,59€39,45 \times 75\% = 29,59 €

➡ Materská na 34 týždňov:

29,59×238=7043,82€29,59 \times 238 = 7 043,82 €

✅ Výsledná suma: 7 043,82 € za celé obdobie materskej.

Pre rok 2025 je maximálny denný vymeriavací základ 82,40 €, čo znamená, že:

1️⃣ Požiadajte lekára – vystaví vám potvrdenie o nástupe na materskú.

2️⃣ Odovzdajte žiadosť zamestnávateľovi – ten ju postúpi Sociálnej poisťovni.

3️⃣ Ak ste SZČO, podajte žiadosť priamo v Sociálnej poisťovni.

4️⃣ Vyplácanie materskej – dávky sú vyplácané mesačne spätne.

✅ Materská dávka je vo výške 75 % denného vymeriavacieho základu.

✅ Vypláca sa maximálne 34 týždňov (prípadne 37 alebo 43 týždňov v špecifických prípadoch).

✅ Maximálna výška materskej v roku 2025 je 14 708,40 €.

✅ Žiadosť sa podáva cez zamestnávateľa alebo priamo v Sociálnej poisťovni.

Máte otázky? Napíšte do komentárov! 😊

Ošetrovné je dávka nemocenského poistenia, ktorá sa vypláca osobe, ktorá sa stará o chorého člena rodiny alebo dieťa do 11 rokov. Výška ošetrovného sa odvíja od denného vymeriavacieho základu poistenca. V tomto článku sa dozviete, kto má nárok na ošetrovné, ako ho vypočítať a aké sú jeho maximálne limity.

✅ Zamestnanci – musia byť nemocensky poistení.

✅ SZČO (živnostníci) – musia si platiť dobrovoľné alebo povinné nemocenské poistenie.

✅ Dobrovoľne nemocensky poistené osoby – napr. študenti alebo osoby na rodičovskej dovolenke.

Ošetrovné sa vypláca maximálne 14 dní na jedného pacienta.

Výška ošetrovného sa vypočítava podľa vzorca:

🔹 Percentuálna sadzba ošetrovného je 55 % z denného vymeriavacieho základu.

🔹 Maximálny denný vymeriavací základ je legislatívne obmedzený.

➡ Hrubá mzda za posledných 12 mesiacov: 18 000 €

➡ Počet dní v rozhodujúcom období: 365

➡ Denný vymeriavací základ:

18000÷365=49,32€18 000 \div 365 = 49,32 €

➡ Ošetrovné na 14 dní:

49,32×55%=27,13€49,32 \times 55\% = 27,13 € 27,13×14=379,82€27,13 \times 14 = 379,82 €

✅ Výsledná suma: 379,82 € za 14 dní OČR

➡ Ročný príjem: 14 400 €

➡ Denný vymeriavací základ:

14400÷365=39,45€14 400 \div 365 = 39,45 €

➡ Ošetrovné na 10 dní:

39,45×55%=21,70€39,45 \times 55\% = 21,70 € 21,70×10=217€21,70 \times 10 = 217 €

✅ Výsledná suma: 217 € za 10 dní OČR

Maximálny denný vymeriavací základ je legislatívne obmedzený. Predpokladaná hodnota pre rok 2025 je 82,40 € na deň, čo znamená, že:

1️⃣ Navštívte lekára – vystaví vám potvrdenie o potrebe ošetrovného (OČR).

2️⃣ Oznámte zamestnávateľovi – odovzdajte potvrdenie čo najskôr.

3️⃣ Sociálna poisťovňa – ak ste SZČO alebo dobrovoľne poistení, podajte žiadosť priamo v pobočke.

4️⃣ Vyplácanie ošetrovného – dávky sú vyplácané mesačne spätne.

✅ Ošetrovné je vo výške 55 % denného vymeriavacieho základu.

✅ Maximálne trvanie OČR je 14 dní na jednu osobu.

✅ Dávka sa vypláca spätne po podaní žiadosti do Sociálnej poisťovne.

✅ Existujú maximálne limity pre denný vymeriavací základ.

Máte otázky? Napíšte do komentárov! 😊

Nemocenské dávky sú finančnou podporou pre zamestnancov a SZČO v prípade dočasnej práceneschopnosti (PN). Výška nemocenského sa vypočítava na základe denného vymeriavacieho základu a závisí od dĺžky práceneschopnosti. V tomto článku sa dozviete, ako presne vypočítať nemocenské, kto má nárok a aké sú maximálne limity dávok.

🔹 Zamestnanci – musia byť nemocensky poistení (automaticky cez zamestnávateľa).

🔹 SZČO (živnostníci) – musia si platiť dobrovoľné alebo povinné nemocenské poistenie.

🔹 Dobrovoľne nemocensky poistené osoby – napr. študenti či osoby na rodičovskej dovolenke.

Nemocenské sa poskytuje od 11. dňa PN (prvých 10 dní hradí zamestnávateľ).

Výška nemocenského sa vypočítava podľa vzorca:

Poznámka: Maximálny denný vymeriavací základ sa mení každý rok.

➡ Hrubá mzda za posledných 12 mesiacov: 18 000 €

➡ Počet dní v rozhodujúcom období: 365

➡ Denný vymeriavací základ:

18000÷365=49,32€18 000 \div 365 = 49,32 €

➡ PN trvá 20 dní (prvých 10 dní platí zamestnávateľ)

➡ Nemocenské (11. – 20. deň = 10 dní)

49,32×55%=27,13€49,32 \times 55\% = 27,13 € 27,13×10=271,30€27,13 \times 10 = 271,30 €

✅ Výsledná suma: 271,30 € za 10 dní

➡ Ročný príjem: 14 400 €

➡ Denný vymeriavací základ:

14400÷365=39,45€14 400 \div 365 = 39,45 €

➡ PN trvá 40 dní

39,45×55%=21,70€39,45 \times 55\% = 21,70 € 21,70×20=434€21,70 \times 20 = 434 €

39,45×60%=23,67€39,45 \times 60\% = 23,67 € 23,67×10=236,70€23,67 \times 10 = 236,70 €

✅ Výsledná suma: 670,70 € za 30 dní

Maximálny denný vymeriavací základ je obmedzený legislatívou. Pre rok 2025 sa predpokladá hodnota 82,40 € na deň, čo znamená, že:

1️⃣ Navštívte lekára – vystaví vám potvrdenie o dočasnej práceneschopnosti (PN).

2️⃣ Oznámte PN zamestnávateľovi – do 3 dní od jej vzniku.

3️⃣ Sociálna poisťovňa – ak ste SZČO alebo dobrovoľne poistení, podajte žiadosť priamo v pobočke.

4️⃣ Vyplácanie nemocenského – dávky sú vyplácané mesačne spätne.

✅ Nemocenské dávky sa vypočítavajú z denného vymeriavacieho základu.

✅ Počas prvých 10 dní PN nemocenské vypláca zamestnávateľ, od 11. dňa Sociálna poisťovňa.

✅ Výška dávky sa líši podľa dĺžky PN – od 55 % do 60 % z vymeriavacieho základu.

✅ Existujú maximálne limity pre denný vymeriavací základ, ktoré ovplyvňujú najvyššiu možnú dávku.

Máte otázky? Napíšte do komentárov! 😊

Pravidelné sporenie je jedným z najefektívnejších spôsobov, ako si vybudovať finančnú rezervu alebo nasporiť na konkrétny cieľ. V tomto článku sa pozrieme na to, ako sa vypočíta konečná nasporená suma pri pravidelných vkladoch, aké faktory ju ovplyvňujú a prečo sa oplatí začať čo najskôr.

Pri tomto type sporenia vkladáte pravidelnú sumu (napr. mesačne) na účet, ktorý sa zhodnocuje úrokovou sadzbou. Výhodou je efekt zloženého úročenia, ktorý zvyšuje konečný výnos.

Nasporená suma závisí od:

✅ Výšky pravidelných vkladov – čím viac sporíte, tým vyšší bude výsledok.

✅ Dĺžky sporenia – čím dlhšie sporíte, tým viac získate na úrokoch.

✅ Úrokovej sadzby – vyšší úrok znamená vyšší výnos.

✅ Frekvencie pripisovania úrokov – úroky môžu byť pripisované ročne, mesačne, denne.

Nasporenú sumu vypočítame pomocou vzorca pre anuitné sporenie:

🔹 FV (Future Value) – konečná nasporená suma

🔹 P – pravidelný vklad

🔹 r – ročná úroková sadzba (v desatinnom tvare)

🔹 n – počet úročení za rok

🔹 t – počet rokov sporenia

Ak sú úroky pripisované mesačne, vzorec sa upraví:

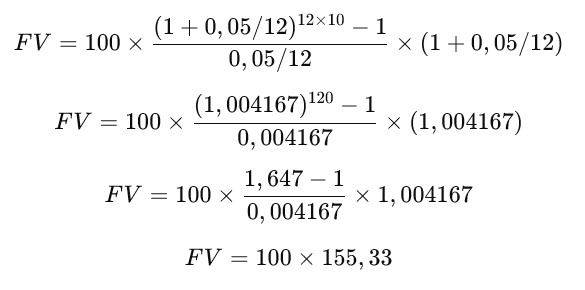

➡ Mesačný vklad: 100 €

➡ Ročná úroková sadzba: 5 % (0,05)

➡ Doba sporenia: 10 rokov

➡ Úroky pripisované mesačne (n = 12)

Výpočet:

✅ Nasporená suma po 10 rokoch = 15 533 €

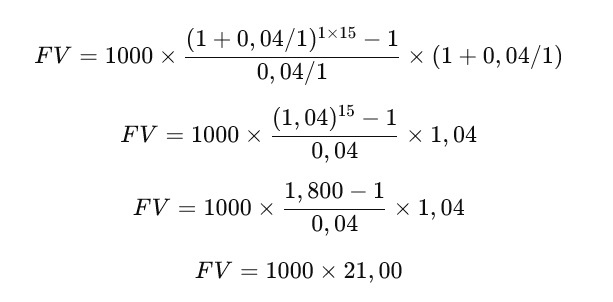

➡ Ročný vklad: 1 000 €

➡ Ročná úroková sadzba: 4 % (0,04)

➡ Doba sporenia: 15 rokov

➡ Úroky pripisované raz ročne (n = 1)

Výpočet:

✅ Nasporená suma po 15 rokoch = 21 000 €

💡 Dlhšie sporenie = vyšší výnos

Aj pri malých vkladoch môžete vďaka zloženému úročeniu dosiahnuť vysokú konečnú sumu.

💡 Efekt postupného zvyšovania vkladov

Ak postupne zvyšujete výšku vkladov, rastie aj konečný výnos.

💡 Vysoké úroky a časté pripisovanie úrokov znamenajú vyšší výnos

Mesačné alebo denné pripisovanie úrokov môže zlepšiť konečný výsledok oproti ročnému úročeniu.

💡 Zdanenie úrokov

Nezabudnite, že banky strhávajú daň z úrokov (zvyčajne 19 %), čo ovplyvní váš konečný výnos.

✅ Pravidelné sporenie je efektívny spôsob, ako budovať úspory.

✅ Čím dlhšie sporíte a čím vyššia je úroková sadzba, tým viac zarobíte.

✅ Výška nasporenej sumy závisí od výšky vkladov, úrokovej sadzby a frekvencie úročenia.

✅ Pri výpočtoch nezabudnite na zdanenie úrokov, ktoré môže znížiť konečný výnos.

Máte otázky k výpočtu? Napíšte do komentárov! 😊

Ak chcete investovať alebo si jednoducho uložiť peniaze na dlhšie obdobie, jednorazový vklad môže byť efektívnou stratégiou. V tomto článku sa pozrieme na to, ako vypočítať konečnú hodnotu nasporenej sumy pri jednorazovom vklade, aké faktory ju ovplyvňujú a na čo si dať pozor pri výbere sporiaceho produktu.

Jednorazový vklad znamená, že na začiatku vložíte určitú sumu peňazí a necháte ju zhodnocovať v závislosti od úrokovej sadzby a dĺžky sporenia. Nepridávate žiadne ďalšie vklady, iba čakáte, kým sa suma úročí.

Nasporená suma závisí od týchto faktorov:

✅ Výšky počiatočného vkladu – čím viac vložíte, tým viac zarobíte na úrokoch.

✅ Dĺžky sporenia – čím dlhšie necháte peniaze zhodnocovať, tým vyššia bude konečná suma.

✅ Úrokovej sadzby – vyšší úrok znamená vyšší výnos.

✅ Frekvencie pripisovania úrokov – úroky môžu byť pripisované ročne, štvrťročne, mesačne alebo denne. Čím častejšie sa úroky pripisujú, tým vyšší bude konečný výnos.

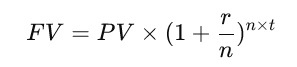

Výslednú hodnotu sporenia vypočítame pomocou vzorca:

🔹 FV (Future Value) – konečná nasporená suma

🔹 PV (Present Value) – počiatočný vklad

🔹 r – ročná úroková sadzba (v desatinnom tvare)

🔹 n – počet pripísaní úrokov za rok

🔹 t – počet rokov sporenia

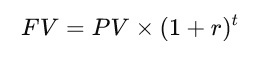

Ak sú úroky pripisované raz ročne, vzorec sa zjednoduší:

➡ Počiatočný vklad: 10 000 €

➡ Ročná úroková sadzba: 5 % (0,05)

➡ Doba sporenia: 10 rokov

➡ Úroky pripisované raz ročne

Výpočet:

FV=10000×(1+0,05)10FV = 10 000 \times (1 + 0,05)^{10} FV=10000×1,6289FV = 10 000 \times 1,6289

✅ Nasporená suma po 10 rokoch = 16 289 €

➡ Počiatočný vklad: 5 000 €

➡ Ročná úroková sadzba: 3 % (0,03)

➡ Doba sporenia: 5 rokov

➡ Úroky pripisované mesačne (n = 12)

Výpočet:

FV=5000×(1+0,0312)12×5FV = 5 000 \times (1 + \frac{0,03}{12})^{12 \times 5} FV=5000×(1+0,0025)60FV = 5 000 \times (1 + 0,0025)^{60} FV=5000×1,1616FV = 5 000 \times 1,1616

✅ Nasporená suma po 5 rokoch = 5 808 €

💡 Dlhší čas sporenia = vyšší výnos

Čím dlhšie necháte peniaze na účte, tým viac zarobíte vďaka zloženému úročeniu.

💡 Vyššia úroková sadzba znamená vyšší výnos

Sporiace produkty s vyššími úrokmi vám v dlhodobom horizonte prinesú lepšie výsledky.

💡 Frekvencia pripisovania úrokov

Ak sa úroky pripisujú mesačne alebo denne, konečný výnos bude vyšší ako pri ročnom úročení.

💡 Daň z úrokov

Nezabudnite, že banky strhávajú daň z úrokov (zvyčajne 19 %), čo ovplyvní váš konečný výnos.

✅ Jednorazový vklad je jednoduchý spôsob, ako nechať peniaze rásť bez nutnosti pravidelného investovania.

✅ Konečná nasporená suma závisí od výšky vkladu, úrokovej sadzby, dĺžky sporenia a frekvencie pripisovania úrokov.

✅ Dlhší čas sporenia a vyššie úročenie prinášajú výrazne lepšie výsledky.

✅ Pri výpočtoch nezabudnite na zdanenie úrokov, ktoré môže konečný výnos znížiť.

Máte otázky k výpočtu? Napíšte do komentárov! 😊

Každý zamestnanec má nárok na dovolenku, no nie vždy ju môže čerpať v plnej výške. Ak pracujete len časť roka, meníte zamestnanie alebo ste boli na materskej či PN, výška dovolenky sa vypočítava pomerne. V tomto článku si vysvetlíme, ako sa počíta pomerná časť dovolenky a aké faktory ju ovplyvňujú.

Pomerná časť dovolenky je časť ročnej dovolenky, na ktorú máte nárok v prípade, že:

✔ ste neodpracovali celý kalendárny rok,

✔ ste nastúpili do zamestnania v priebehu roka,

✔ ste ukončili pracovný pomer pred koncom roka,

✔ ste boli na materskej dovolenke alebo dlhodobej PN.

Ak ste v zamestnaní celý rok, máte nárok na plnú výmeru dovolenky podľa Zákonníka práce.

Výpočet pomernej časti dovolenky závisí od toho, koľko mesiacov ste v danom roku odpracovali. Platí pravidlo:

👉 Za každý celý odpracovaný mesiac máte nárok na 1/12 ročnej dovolenky

Ak máte nárok na 25 dní dovolenky ročne, výpočet bude vyzerať takto:

🔹 1 mesiac = 25 / 12 = 2,08 dňa

🔹 6 mesiacov = (25 / 12) × 6 = 12,5 dňa

🔹 9 mesiacov = (25 / 12) × 9 = 18,75 dňa

➡ Celkový nárok na dovolenku = 25 dní

➡ Odpracované mesiace = 8 (máj – december)

➡ Výpočet: (25 / 12) × 8 = 16,67 dňa

✅ Zamestnanec má nárok na 17 dní dovolenky (zaokrúhľuje sa nahor).

➡ Celkový nárok na dovolenku = 25 dní

➡ Odpracované mesiace = 7 (január – júl)

➡ Výpočet: (25 / 12) × 7 = 14,58 dňa

✅ Zamestnanec má nárok na 15 dní dovolenky.

➡ Ak zamestnanec odpracoval aspoň 60 dní v roku, započítava sa mu dovolenka pomerne.

➡ Ak neodpracoval 60 dní, nemá na pomernú dovolenku nárok.

Áno, ak si dovolenku nestihnete vyčerpať do konca roka, môžete ju preniesť do nasledujúceho roka, ale mali by ste ju využiť do 30. júna.

Každý zamestnávateľ počíta dovolenku samostatne. Pri odchode zo zamestnania vám musí zamestnávateľ vyplatiť nevyčerpanú dovolenku alebo vám ju umožniť vyčerpať.

Materská dovolenka sa počíta do odpracovaných dní, takže sa vám zachová nárok na dovolenku. Rodičovská dovolenka sa však nepočíta, a preto sa môže váš nárok na dovolenku znížiť.

✅ Pomerná dovolenka sa počíta podľa počtu odpracovaných mesiacov.

✅ Za každý celý mesiac máte nárok na 1/12 ročnej dovolenky.

✅ Dovolenku si môžete preniesť do ďalšieho roka, ak ju nevyčerpáte.

✅ Materská dovolenka sa do nároku na dovolenku započítava, rodičovská nie.

💡 Tip: Ak chcete presne vedieť, koľko dní dovolenky vám patrí, použite vzorec:

📌 (Počet odpracovaných mesiacov / 12) × Ročný nárok na dovolenku

Máte ďalšie otázky? Napíšte do komentárov a pomôžeme vám! 😊

Plánovanie odchodu do dôchodku je dôležitou súčasťou finančnej prípravy na budúcnosť. Každý človek má iný dôchodkový vek, ktorý závisí od roku narodenia, pohlavia, počtu vychovaných detí a legislatívy platnej v čase odchodu do dôchodku. V tomto článku sa pozrieme na to, ako sa dôchodkový vek vypočítava a čo ovplyvňuje jeho výšku.

Dôchodkový vek sa mení podľa legislatívy danej krajiny. V Slovenskej republike platí, že dôchodkový vek sa určuje na základe:

✔ Roku narodenia – Každá generácia môže mať mierne odlišný vek odchodu do dôchodku.

✔ Pohlavia – Historicky mali ženy s deťmi znížený dôchodkový vek.

✔ Počtu vychovaných detí – Každé dieťa môže skrátiť dôchodkový vek matky o určitý počet mesiacov.

✔ Zákonom stanoveného dôchodkového stropu – Maximálny dôchodkový vek bol na Slovensku v roku 2019 zastropovaný na 64 rokov.

V súčasnosti sa dôchodkový vek určuje podľa tabuľky, ktorú stanovuje Sociálna poisťovňa. Nižšie uvádzame orientačné údaje:

| Rok narodenia | Dôchodkový vek (bez detí) |

|---|---|

| 1957 | 62 rokov |

| 1960 | 62 rokov a 6 mesiacov |

| 1965 | 63 rokov a 2 mesiace |

| 1970 | 64 rokov |

| 1980 a mladší | pravdepodobne 64 rokov (s možnými zmenami) |

👉 Ženy s deťmi môžu mať nižší dôchodkový vek. Napríklad žena narodená v roku 1960 s dvoma deťmi môže mať dôchodkový vek 61 rokov a 6 mesiacov.

Pre presný výpočet je potrebné zvážiť:

✅ Rok narodenia

✅ Pohlavie

✅ Počet vychovaných detí

✅ Prípadné legislatívne zmeny

💡 Tip: Na stránke Sociálnej poisťovne nájdete aktuálnu tabuľku dôchodkového veku, kde si môžete overiť svoj konkrétny termín.

Aby ste mohli požiadať o dôchodok, musíte splniť dve základné podmienky:

1️⃣ Dovŕšiť dôchodkový vek – Odchod do dôchodku nie je automatický, musíte si podať žiadosť.

2️⃣ Získať aspoň 15 rokov dôchodkového poistenia – Ak nemáte dostatok odpracovaných rokov, nemáte nárok na starobný dôchodok.

📌 Ak nemáte dostatočný počet rokov poistenia, môžete si ho dobrovoľne doplatiť alebo požiadať o minimálny dôchodok, ak splníte podmienky.

Áno, existujú možnosti predčasného dôchodku, ale za určitých podmienok:

🔹 Predčasný starobný dôchodok – Ak máte odpracovaných minimálne 15 rokov, môžete požiadať o dôchodok najviac 2 roky pred dovŕšením dôchodkového veku. Pozor však na to, že výška dôchodku sa v takom prípade zníži o 0,5 % za každý mesiac predčasného dôchodku.

🔹 Výsluhový dôchodok – Niektoré profesie (napr. vojaci, policajti) môžu odchádzať do dôchodku skôr, ak odpracovali určitý počet rokov v službe.

🔹 Invalidný dôchodok – Ak máte vážne zdravotné problémy, môžete požiadať o invalidný dôchodok.

Môžete pokračovať v práci aj po dosiahnutí dôchodkového veku. V takom prípade máte dve možnosti:

1️⃣ Požiadať o dôchodok a zároveň pracovať – Môžete poberať dôchodok a naďalej pracovať, čím si zvýšite príjem.

2️⃣ Nežiadať o dôchodok a pokračovať v práci – Čím dlhšie pracujete bez poberania dôchodku, tým vyšší dôchodok budete mať, keď oň požiadate.

💡 Dôležité: Ak popri poberaní dôchodku pracujete, stále sa vám z každej mzdy odvádzajú odvody, ktoré vám môžu po určitom čase dôchodok mierne zvýšiť.

📌 Váš dôchodkový vek závisí od roku narodenia, pohlavia a počtu detí.

📌 Musíte odpracovať aspoň 15 rokov, aby ste mali nárok na starobný dôchodok.

📌 Môžete požiadať o predčasný dôchodok, ale bude nižší.

📌 Pracovať popri dôchodku je možné, pričom to môže zvýšiť váš celkový príjem.

💬 Máte otázky k dôchodkovému veku? Napíšte nám do komentárov! 😊